Що важливо знати про Накопичувальне Страхування Життя?

Накопичувальне страхування життя є важливим фiнансовим iнструментом для тих, хто прагне не лише забезпечити фiнансовий захист своїм близьким у разi настання непередбачуваних подiй, але й накопичити певний капiтал для майбутнього.

Суть накопичувального страхування життя (НСЖ) полягає у довгостроковому накопиченнi коштiв для створення капiталу у майбутньому – наприклад, для забезпечення фiнансової «подушки» на момент виходу на пенсiю чи накопичення на навчання дiтей, придбання першого житла, початок власного бiзнесу тощо.

Одночасно iз накопиченням клiєнт забезпечує фiнансовий захист своїх близьких на випадок смертi: вони отримають усю суму, яку планувалося накопичити протягам строку дiї полiса. Також можна додати захист вiд травматизму, iнвалiдностi, критичних захворювань тощо.

![]() Важливою вiдмiннiстю накопичувального страхування життя є також те, що тiльки за таким видом страхування можна щорiчно отримувати вiд держави повернення податкової пiльги у розмiрi до 18% вiд страхового платежу.

Важливою вiдмiннiстю накопичувального страхування життя є також те, що тiльки за таким видом страхування можна щорiчно отримувати вiд держави повернення податкової пiльги у розмiрi до 18% вiд страхового платежу.

Додатковий інвестиційний дохід (ДІД)

Одним iз важливих елементiв страхування життя є додатковий iнвестицiйний дохiд, який може суттєво збiльшити загальну вартiсть страхового договору, адже страховi резерви, сформованi з платежiв клієнтiв, не просто «лежать» у компанiї, а iнвестуються в надiйнi фiнансовi iнструменти.

Головна мета iнвестування полягає в отриманнi додаткового доходу, який може бути спрямований на збiльшення суми, доступної для виплати клiєнтовi у разi настання страхового випадку або в кiнцi строку дiї договору. Додатковий дохiд є важливим елементом, який робить накопичувальне страхування привабливiшим порiвняно з традицiйними депозитними програмами.

Додатковий iнвестицiйний дохiд (ДIД), що вiдповiдає цим результатам, нараховуються кожному клiєнту вiдповiдно до суми внесених ним платежiв, строку дiї та валюти договору. При цьому працює принцип капiталiзацiї вiдсоткiв (складнi вiдсотки), щоразу ДIД нараховується на всi кошти клiєнта, включно з доходами минулих рокiв.

![]() Результати iнвестицiйної дiяльностi СК затверджуються щорiчно.

Результати iнвестицiйної дiяльностi СК затверджуються щорiчно.

Iнвестицiйна полiтика UNIQA Україна

Iнвестицiйна дiяльнiсть компанiй в сферi страхування життя регламентується чинним законодавством України, згiдно з вимогами якого кошти страхових резервiв повиннi розмiщуватись з урахуванням безпечностi, прибутковостi, лiквiдностi, диверсифiкованостi та можуть бути представленi активами таких категорiй як:

- Цiннi папери

- Цiннi папери, емiтованi державою

- Грошовi кошти на поточних рахунках

- Банкiвськi вклади (депозити)

- Валютнi вклади згiдно з валютою страхування

- Нерухоме майно

- Права вимоги до перестраховикiв

- Довгострокове фiнансування (кредитування) житлового будiвництва

- Iнвестицiї в економiку України

- Банкiвськi метали

- Кредити страхувальникам- громадянам

Обережна i збалансована iнвестицiйна полiтика є ключем до збереження та примноження коштiв клiєнтiв. В центрi нашої уваги завжди є клiєнт й iнвестицiйна полiтика UNIQA Україна спрямована на забезпечення найвищої надiйностi вкладiв наших клiєнтiв. Страховi резерви розмiщуються вiдповiдно до вимог законодавства, але виключно в низько ризиковi активи, та станом на кiнець 2023 року розподiляються наступним чином:

- Банкiвськi вклади в банках, що належать до великих мiжнародних фiнансових корпорацiй з найвищими рейтингами надiйностi та в банках з державною власнiстю – 6% загального розмiру страхових резервiв

- Грошi на поточних рахунках в банках, що належать до великих мiжнародних фiнансових корпорацiй з найвищими рейтингами надiйностi та в банках з державною власнiстю – 2% загального розмiру страхових резервiв

- Державнi облiгацi"i України – 92% страхових резервiв

Важливо зазначити, страхова компанiя гарантує мiнiмальний рiвень доходу, незалежно вiд результатiв iнвестування. Це надає клiентовi додатковi гарантії та знижує ризик втрат, особливо у нестабiльнi економiчнi перiоди.

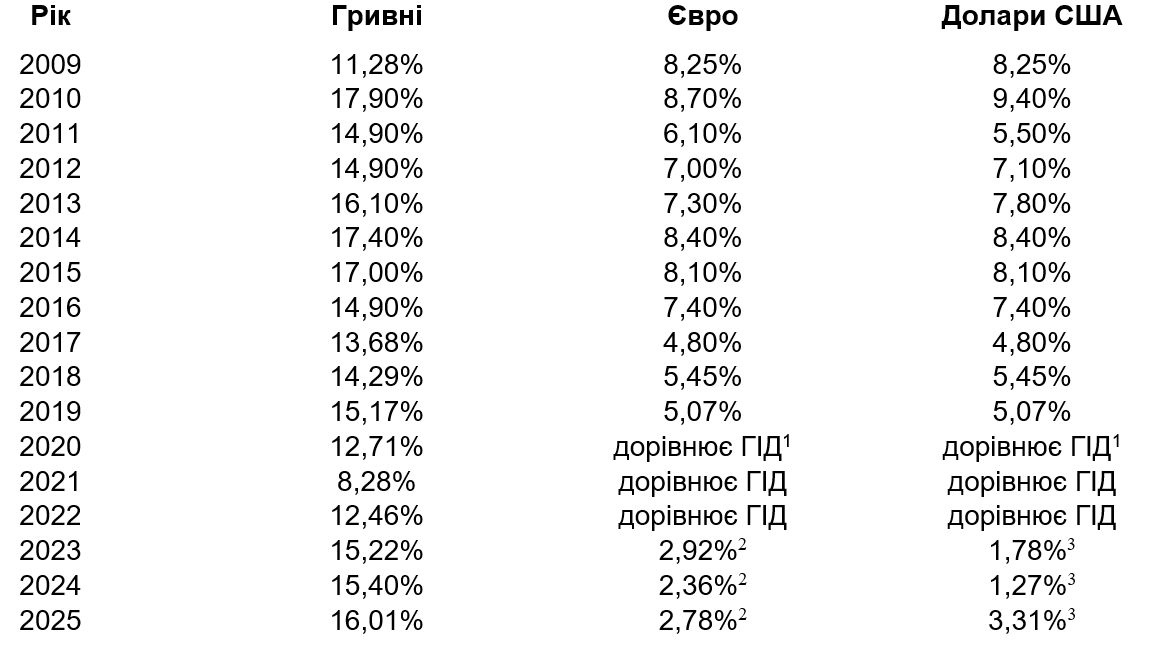

Результати iнвестицiйної дiяльностi компанiї по роках