Что важно знать о накопительном страховании жизни?

Накопительное страхование жизни является важным финансовым инструментом для тех, кто стремится не только обеспечить финансовую защиту своим близким при наступлении непредвиденных событий, но и накопить определенный капитал на будущее.

Суть накопительного страхования жизни (НСЖ) заключается в долгосрочном накоплении средств для создания капитала в будущем – например, для обеспечения финансовой «подушки» на момент выхода на пенсию или накопления на обучение детей, приобретение первого жилья, начало собственного бизнеса и т.д.

Одновременно с накоплением клиент обеспечивает финансовую защиту своих близких на случай смерти: они получат всю сумму, которую планировалось накопить в течение срока действия полиса. Также можно добавить защиту от травматизма, инвалидности, критических заболеваний.

Важным отличием накопительного страхования жизни является то, что только по такому виду страхования можно ежегодно получать от государства возврат налоговой льготы в размере до 18% от страхового платежа.

Дополнительный инвестиционный доход (ДИД)

Одним из важных элементов страхования жизни является дополнительный инвестиционный доход, который может существенно увеличить общую стоимость страхового договора, ведь страховые резервы, сформированные из платежей клиентов, не просто «лежат» в компании, а инвестируются в надежные финансовые инструменты.

Главная цель инвестирования состоит в получении дополнительного дохода, который может быть направлен на увеличение суммы, доступной для выплаты клиенту при наступлении страхового случая или в конце срока действия договора. Дополнительный доход является важным элементом, который делает накопительное страхование более привлекательным по сравнению с традиционными депозитными программами.

Дополнительный инвестиционный доход (ДИД), соответствующий этим результатам, начисляется каждому клиенту в соответствии с суммой внесенных им платежей, сроком действия и валютой договора. При этом работает принцип капитализации процентов (сложные проценты), каждый раз ДИД начисляется на все средства клиента, включая доходы прошлых лет.

Результаты инвестиционной деятельности СК утверждаются ежегодно.

Инвестиционная политика UNIQA Украина

Инвестиционная деятельность компаний в сфере страхования жизни регламентируется действующим законодательством Украины, согласно требованиям которого средства страховых резервов должны размещаться с учетом безопасности, прибыльности, ликвидности, диверсификации и могут быть представлены активами таких категорий как:

- Денежные средства на текущих счетах

- Банковские вклады (депозиты)

- Валютные вклады согласно валюте страхования

- Недвижимое имущество

- Ценные бумаги

- Ценные бумаги, эмитированные государством

- Права требования к перестраховщикам

- Долгосрочное финансирование (кредитование) жилищного строительства

- Инвестиции в экономику Украины

- Банковские металлы

- Кредиты страхователям-гражданам.

Осторожная и сбалансированная инвестиционная политика – ключ к сохранению и приумножению средств клиентов. В центре нашего внимания всегда есть клиент и инвестиционная политика UNIQA Украина направлена на обеспечение высокой надежности вкладов наших клиентов. Страховые резервы размещаются в соответствии с требованиями законодательства, но исключительно в низко рисковые активы и по состоянию на конец 2023 года распределяются следующим образом:

- Банковские вклады в банках, относящихся к крупным международным финансовым корпорациям с высокими рейтингами надежности и в банках с государственной собственностью – 6% от общего размера страховых резервов

- Деньги на текущих счетах в банках, относящихся к крупным международным финансовым корпорациям с высокими рейтингами надежности и в банках с государственной собственностью – 2% от общего размера страховых резервов

- Государственные облигации Украины – 92% страховых резервов.

Важно отметить, что страховая компания гарантирует минимальный уровень дохода, независимо от результатов инвестирования. Это дает клиенту дополнительные гарантии и снижает риск потерь, особенно в нестабильные экономические периоды.

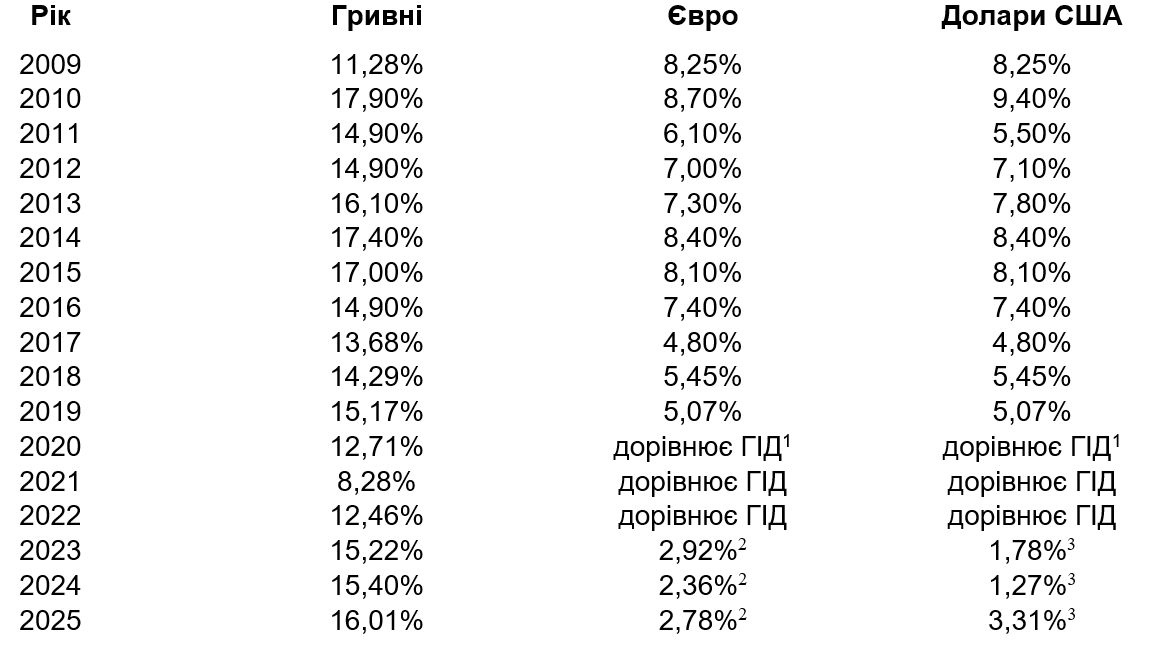

Результаты инвестиционной деятельности компании по годам